在过去很长一段时间里,高增速是中国本土美妆品牌最耀眼的标签。但在狂飙突进的繁荣期过后,整个行业正迎来一个必须直面的现实:市场正在悄然“换挡”。

当我们在消费复苏与国货崛起的大叙事中寻找新故事时,会发现一味追求数字狂飙的时代已经过去。无论是大盘数据的反馈,还是头部企业的动作,都在指向一个共识:在这个阶段,相比于“跑得快”,如何“跑得稳”、“跑得远”正在成为更核心的命题。

01

大环境的“冷思考”:为什么整个行业都需要慢下来

中国美妆市场规模已从2018年的542.3亿美元增长至2024年的694.1亿美元。国家统计局数据显示,2025年全年社会消费品零售总额为501202亿元,比上年增长3.7%;其中,全年限额以上单位化妆品类商品零售额同比增长5.1%,行业已进入相对稳定的增长平台期。

更值得关注的是,随着流量成本逐渐走高,过去依赖电商流量倾斜和达人直播带货的粗放型增长模式正在失效。大促节点的拉动效应正在减弱——2024年6月化妆品零售额首次出现同比下滑14.6%的情况,2025年6月同比仍下降2.3%,电商平台长期低价策略和超长促销周期让消费者产生了“促销疲劳”。

与此同时,消费者决策逻辑正在重构。艾媒咨询在《2024–2025 年中国美妆行业发展现状与消费趋势报告》中指出,58.8%的消费者在购买化妆品时最关注产品成分,41.4%关注产品功效。消费者从品牌崇拜走向理性悦己,为科技和功效付费的意愿在上升,为营销和噱头买单的意愿在下降。这对所有依赖流量驱动的品牌发出了警示,也为拥有科研硬实力的品牌打开了新的窗口。

此外,监管标准的变化也是影响美妆行业增速的关键因素。近年来,国家对化妆品备案、功效评价及原料使用的监管门槛不断提升。2025年行业政策呈现“监管规范与鼓励创新双轨并行”的特点,推升行业走入高质量发展道路。这种合规要求的收紧,一方面出清了市场上主打概念炒作的劣质产能,另一方面也客观拉长了品牌的新品研发与上市周期。

在这样的行业拐点上,继续追求40%的增速并非不可能,但代价可能是更高的营销投入和更低的利润质量。如何从“速度驱动”切换至“质量驱动”,把过去高速增长期积累的资源和势能,系统性地投入到研发基础设施、原料自主化和生态建设中,成为了中国美妆企业的一道必答题。

02 头部样本的启示:从规模惯性转向效率红利

在行业整体承压并重塑规则的背景下,头部企业的动作往往具有风向标意义。当我们回溯国货龙头珀莱雅化妆品股份有限公司(603605.SH,下称“珀莱雅”)近几年的财务表现,增长曲线的转折清晰可见。

2021年,公司实现营业收入46.33亿元,同比增长23.47%;2022年攀升至63.85亿元,增速达37.69%;2023年更上一层楼,营收突破89亿元大关,同比增长39.45%,归属于上市公司股东的净利润11.94亿元,同比增长46.06%。这是一段堪称教科书级别的高速增长期——三年间,珀莱雅营收几乎翻了一番,净利润翻了两倍有余。

2024年,增长曲线开始显现拐点。全年营收107.78亿元,同比增长21.04%;归母净利润15.52亿元,同比增长30%。虽然绝对数字再创历史新高,百亿营收大关的跨越更是国货美妆的里程碑事件,但相较此前近40%的营收增速,21%的增速显然温和了许多。

进入2025年,这一趋势延续。前三季度,公司实现营业收入70.98亿元,同比增长1.89%;归母净利润10.26亿元,同比增长2.65%。其中第三季度单季营收17.36亿元,同比下降11.63%,净利润2.27亿元,同比下降23.64%。

但在增速放缓的表象之下,珀莱雅的盈利质量却在持续改善。销售毛利率从2021年的66.46%稳步提升至2024年的71.39%,连续四年上行;存货周转天数从106天缩短至85天,供应链效率显著提升。2024年末,公司总资产75.30亿元,归属上市公司股东净资产54.02亿元,加权平均净资产收益率达到32.53%——这是上市消费品公司中极具竞争力的盈利能力指标。与此同时,专利、标准和科研成果的公开披露在近两年明显增多, 229 项有效专利、19 项国家标准和39 项团体标准这一组数字,已经把珀莱雅推到全球化妆品行业研发与标准共建者的第一梯队。

观察近两年的行业走势可以发现,中国美妆产业正处于从“规模杠杆”向“技术杠杆”切换的关键临界点。单纯依靠总量扩张驱动的爆发期已成过去,取而代之的是以结构优化为核心的存量博弈。在这一进程中,珀莱雅的减速,本质上是与行业进化方向同频共振。

03 看不见的“基建”:产学研医如何重塑竞争底盘

如果说财报反映的是“当下”,那么研发布局决定的则是“未来”。珀莱雅正在做的,是一场不太容易被短期数据捕捉到的科研基建。

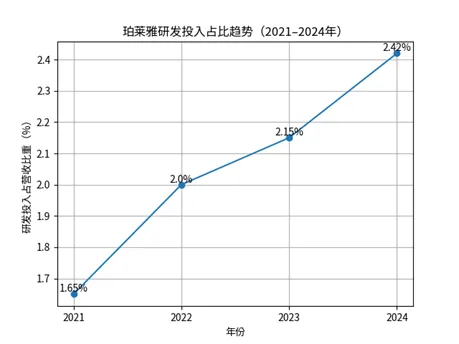

数据来源:珀莱雅化妆品股份有限公司2021-2024年财务报告

近五年来,珀莱雅的研发费用呈现出陡峭的增速斜率,从 1.6% 梯次跃迁至约 2.5% 的区间。2021年,珀莱雅股份研发费用约 0.77 亿元,占营收比重为 1.65%。到2022年,股份研发费用增至1.28 亿元,研发投入占比首次跨越 2% 门槛。截至2025年三季度,年初至报告期末研发费用已达 1.76 亿元(2024年同期为1.29 亿元),同比大幅增长 36.4%。目前,珀莱雅股份研发投入占比已高达2.42%,明显高于行业均值,位居国内美妆品牌研发投入的第一梯队。

在研发架构层面,珀莱雅已形成“杭州龙坞研发中心+上海研发中心+欧洲科创中心(巴黎)”的三地联动体系,涵盖基础研发、应用开发和临床成果转化的完整链条。更重要的是,公司构建起“自主研发+产学研医合作+国际化协同”的三核驱动模式。截至2024年末,珀莱雅已拥有应用于主营业务的发明专利123项,累计主导或参与制定国家标准19项、轻工行业标准4项、团体标准39项。专利与产品线的闭环,证明其科研基建并非仅停留在“装点门面”的层面。

事实上,产学研医的深度融合,是珀莱雅科研战略中最具差异化的部分。2025年7月,珀莱雅与四川大学华西医院签订合作协议,聚焦“线粒体抗衰”方向;同年10月,与浙江大学药学院共建“皮肤健康与衰老研究联合实验室”;2026年3月,又与上海市皮肤病医院共建“皮肤临床科创实验室”。在头皮健康领域,珀莱雅曾与上海交通大学合作建立联合实验室,率先引入宏基因组测序技术研究中国人头皮微生态。这些合作并非简单的品牌背书式联名,而是指向基础科学研究和临床验证的实质性协同。

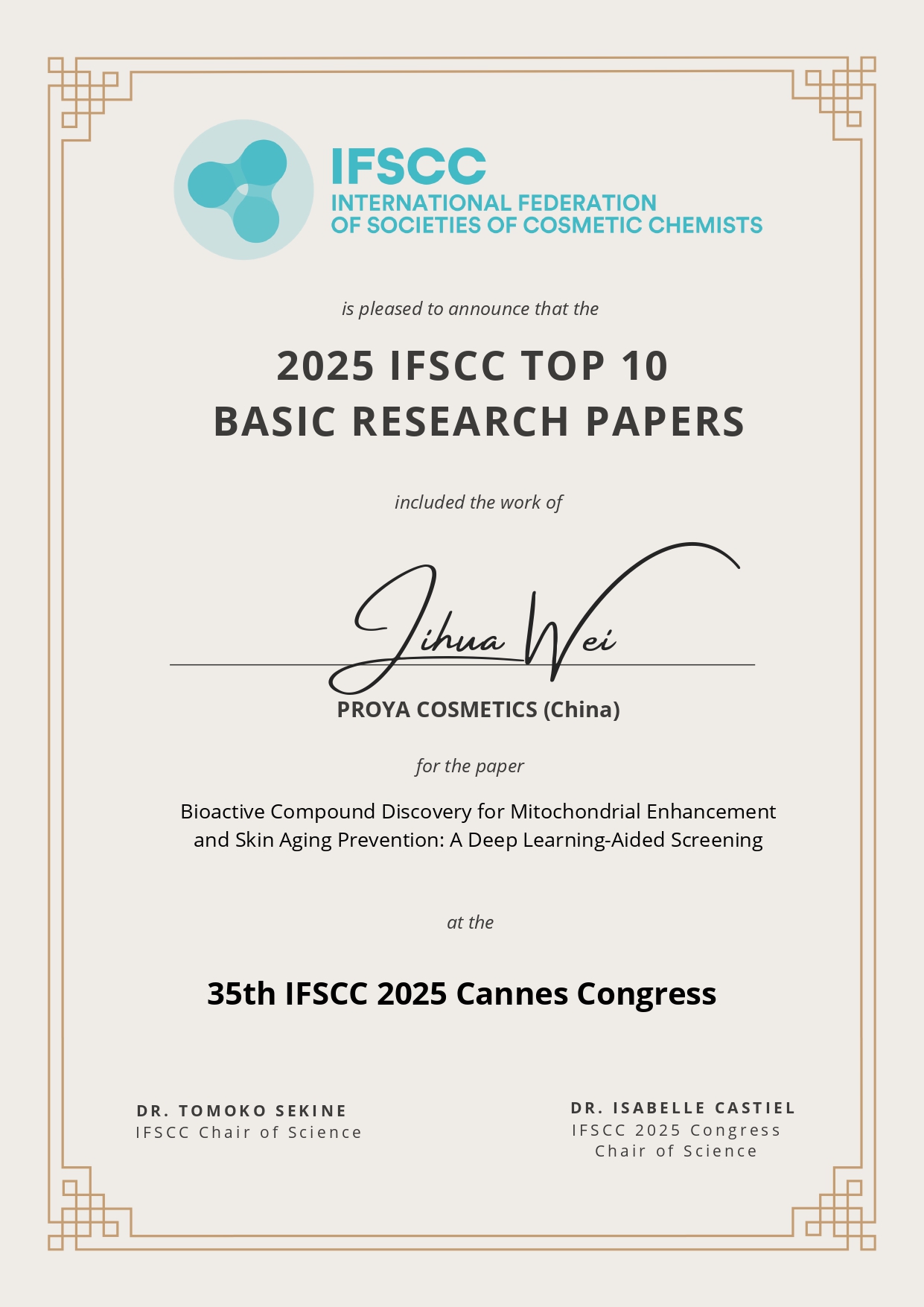

珀莱雅荣获“2025IFSCC十大基础研究奖”

这一体系的成效已经开始显现。2025年,珀莱雅凭借一项突破性的线粒体抗衰研究,荣获IFSCC(国际化妆品化学家学会联合会)2025年度十大基础研究奖,成为IFSCC历史上唯一获得该奖项的中国化妆品企业。与浙江大学药学院的合作已产出2篇英文SCI论文,相关成果直接支撑了源力面霜2.0和源力精华3.0等产品的理论基础。

04 打破原料垄断:从“买配方”到“定标准”

长期以来,中国化妆品行业面临一个深层痛点:核心原料高度依赖进口。从维A醇到胜肽,从玻色因到二裂酵母,国际巨头通过原料专利和供应链控制,构建了一道难以逾越的技术壁垒。中国品牌即便在营销端取得了巨大突破,在原料端仍然处于“跟随者”的角色。

珀莱雅正在尝试改变这一局面。2023年下半年,公司推出中国美妆领域首款备案通过的专利环肽新原料,并应用于红宝石面霜3.0,在胜肽领域建立了属于中国企业的原料壁垒。2024年,公司自研原料燕麦发酵液已支持珀莱雅“循环系列”面膜上市,藜麦发酵液、木蝴蝶籽提取物也已完成原料安全信息报送。

值得注意的是,珀莱雅正将AI和合成生物学技术引入原料研发。2025年5月,公司与恩和生物达成战略合作,聚焦合成生物学与AI技术的融合应用。通过AI精准发现具备商业潜力的创新成分并提升实验成功率,大幅压缩从研发到产业化的路径。今年3月,珀莱雅以“生物智能体前沿应用战略合作伙伴”身份加入浙江大学AI生物学联合研究中心,共同搭建AI驱动的生命科学与消费健康创新平台。由此可见,珀莱雅通过多项合作加速人工智能技术在美妆研发全链路的渗透,将AI嵌入消费者洞察、科研文献处理和配方落地等关键环节,从“听见用户”到“读懂科研”再到“护航生产”,AI正在贯穿研发创新的全流程。

从“买成分”到“造原料”,从“用标准”到“定标准”,这一转变的产业意义远超单一企业的经营范畴。当中国品牌开始在原料端拥有自主话语权,整个行业的竞争格局都将被重塑。

05 “慢下来”之后的结构性增量

增速换挡并不意味着放弃增长,而是在寻找新的增长曲线。进入2026年,珀莱雅的产品矩阵加速焕新。主品牌层面,公司推出了PROYA MEN男士钛银系列,切入男士护肤蓝海市场;源力MED科研修护系列协同三甲医院皮肤科,以“妆械双轨”模式覆盖特殊修护场景;红宝石微珠精华从院线护肤灵感出发,进一步拓宽精华品类的产品矩阵。

子品牌同样保持了各自赛道内的活力。彩棠推出“引青入妆”限定系列,持续深化中式美学定位;Off&Relax完成品牌升级定位为“亚洲头皮整全愈养专家”,推出星缎奢感修护系列和首款无火香薰。多品牌协同的稳定性,正在成为珀莱雅穿越周期的关键筹码。2024年财报数据显示,主品牌珀莱雅贡献85.81亿元收入,但彩棠(11.91亿元)、Off&Relax(3.68亿元)、悦芙媞(3.32亿元)、原色波塔(1.14亿元)等子品牌合计贡献超过20亿元,第二增长极已初具规模。

06 当“慢”成为一种能力

从46亿到107亿,珀莱雅用四年时间完成了规模的跃升;而从2025年开始的“慢下来”,或许需要更大的战略定力。在一个以增速论英雄的资本市场中,主动放慢脚步需要的不仅是经营智慧,更是对行业未来方向的清醒判断。

“十五五”规划草案将“建设现代化产业体系 巩固壮大实体经济根基”摆在战略任务第一位,这一导向为包括美妆在内的消费产业转型升级提供了重要方向。中国美妆行业的竞争,正在从前端的营销之战,深入到后端的科研体系之战、原料话语权之战和标准制定权之战。谁能构建覆盖基础研究、临床验证、成果转化到规模应用的完整科研能力,谁就更有可能穿越周期。从这个角度看,珀莱雅的“增速换挡”,不是一个被动的应对策略,而是一次面向下一个十年的主动布局。

毕竟,跑得快从来不是目的,跑得远才是。

(注:本文数据来源于珀莱雅化妆品股份有限公司2021-2024年年度报告及2025年第三季度报告。)

语言选择

语言选择